O Supremo Tribunal Federal (STF) declarou a inconstitucionalidade de dispositivos da Lei Orgânica da Seguridade Social (Lei 8.212/1991) que instituíam a cobrança da contribuição previdenciária patronal sobre o salário-maternidade.

Com base nesse entendimento, a Procuradoria Geral da Fazenda Nacional fez o PARECER SEI Nº 18361/2020/ME em que orienta os órgãos da Administração para se adequarem.

Desta forma as empresas não deveram tributar sobre as verbas de salário maternidade tanto mensal quanto décimo terceiro, os seguintes impostos:

| Contribuição Previdenciária Patronal; |

| RAT X FAP (Rat Ajustado); |

| Terceiros. |

Como resolver esta situação no eSocial: no dia 02/12/2020 o eSocial foi atualizado automaticamente pela nota técnica 20/2020, o qual passou a desconsiderar como base de cálculo as rubricas de licença maternidade, sendo assim, as folhas processadas pelo eSocial a partir desta data passam a não considerar em sua base de cálculo para INSS parte do empregador:

| CONTRIBUIÇÃO PREVIDENCIÁRIA PATRONAL |

| RAT X FAP (RAT AJUSTADO) |

| TERCEIROS. |

Esta alteração poderá ser utilizada a partir da competência 11/2020.

Caso tenha interesse em utilizar em competências anteriores orientamos que consulte o setor jurídico da sua empresa.

Como resolver esta situação na SEFIP: certamente a SEFIP não será atualizada, mas será publicada uma orientação quanto a isso.

Agora como é necessário entregar a SEFIP até o dia 07/12/2020, vou deixar uma orientação para proceder com a famosa gambiarra na SEFIP, desta forma a orientação será a seguinte:

Informar MANUALMENTE na SEFIP os valores de compensação, da seguinte maneira:

Salário da colaboradora em situação de maternidade: R$ 4.000,00.

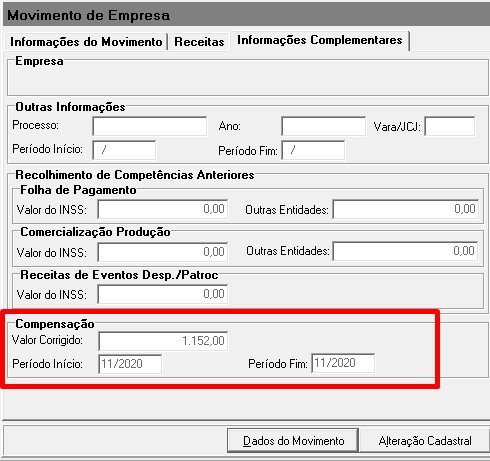

1 – Na aba Movimento, temos a opção Informações Complementares / Compensação:

Será informado o valor que seria calculado de acordo com o cálculo da empresa considerando todas as partes, sendo ele R$ 1.152,00.

Neste caso podemos observar como será demonstrado na SEFIP a informação:

Observe que a SEFIP está considerando na GPS a parte de outras entidades, devido que atualmente não podemos compensar o valor de outras entidades na SEFIP, então vamos considerar a GPS emitida pelo sistema e ignorar a SEFIP.

Agora como vai ficar a nossa compensação e dedução de licença maternidade

Compensação:

| Contribuição Previdenciária Patronal | R$ 800,00 |

| RAT X FAP (Rat Ajustado) | R$ 120,00 |

| Terceiros. | R$ 232,00 |

| Total da Compensação | R$ 1.152,00 |

Valor da GPS:

| Valor Descontado do SEGURADO | R$ 418,93 |

| Total | R$ 418,93 |

Saldo de Crédito para Compensação Futura:

| Salário Maternidade | R$ 4.000,00 |

| Valor Descontado do Segurado | (-) R$ 418,93 |

| Saldo de Crédito p/ mês seguinte | R$ 3. 581,07 |

Este seria o valor do saldo de compensação para acumular no seu sistema de folha de pagamento.

Agora você pode estar se perguntando, e a minha CND como fica se a minha GFIP declarada ficar a maior que o valor recolhido em GPS? Então vamos aguardar uma publicação oficial sobre isso certamente nos próximos dias.

Você pode aguardar a orientação da SEFIP, assim que for publicado a nossa equipe vai compartilhar com vocês.

Fonte: https://www.gov.br/esocial/pt-br/documentacao-tecnica/manuais/nota-tecnica-20-2020.pdf